03.04.2024

¿Qué debes saber a la hora de hacer la Declaración de la Renta siendo inversor?

Declaración de inversiones

1. Al realizar una inversión, ¿Debo declararla?

Cuando se realiza la inversión o adquisición de participaciones o acciones NO hay que declarar nada, se declara cuando se obtiene una plusvalía o minusvalía (venta de acciones, quiebra de la empresa…).

Deducciones Fiscales y Aplicación en proyectos (como los adquiridos a través de vehículos como los de SEGO Venture)

2. ¿Puedo deducir mis inversiones en la Declaración de la Renta?

Las personas físicas que adquieran acciones o participaciones en empresas de nueva o reciente creación podrán deducirse un porcentaje del importe satisfecho en su autoliquidación del Impuesto sobre la Renta de las Personas Físicas (IRPF). Siempre y cuando, la empresa en la que se ha invertido, cumple los requisitos para poder hacer dicha deducción (generalmente; menos de 5 años, y fondos propios inferiores a 400.000€).

Para poder acceder a esta deducción, el inversor deberá consignarla en su declaración. Con la finalidad de poder acreditar esta inversión, en el caso de ser requerido por la Administración Tributaria, el inversor deberá aportar un certificado de la sociedad cuyas acciones o participaciones haya adquirido, donde se indique que se han cumplido los requisitos necesarios para aplicar la deducción.

En resumen, los requisitos para el inversor son los siguientes:

- Las acciones o participaciones deben adquirirse bien en la constitución de la sociedad, o mediante una ampliación de capital en los 5 años siguientes a su constitución (7 para el caso de las empresas emergentes).

- Las acciones o participaciones deberán permanecer en su patrimonio por un periodo de entre 3 a 12 años.

- La participación de forma directa o indirecta, no podrá superar el 40% del capital. Para el cómputo de este porcentaje, también se sumará la participación que posea su cónyuge o cualquier persona unida al inversor por parentesco, en línea recta o colateral, por consanguinidad o afinidad hasta el segundo grado incluido.

- Que no se trate de acciones o participaciones en una entidad a través de la cual el inversor ejerza la misma actividad que venía ejerciendo anteriormente mediante otra titularidad.

3. ¿Qué documentación tienes que presentar de la sociedad en la que has invertido?

La sociedad deberá presentar una declaración informativa (Modelo 165 – ‘Declaración informativa de certificaciones individuales emitidas a los socios o partícipes de entidades de nueva o reciente creación’) durante el mes de enero sobre las certificaciones expedidas.

Adicionalmente, el artículo 68.1.5 de LIRPF, exige que la compañía emita un certificado a los inversores informando de que la compraventa realizada por el inversor cumple con los requisitos señalados en las preguntas 2.

Tributación de estos proyectos

4. ¿Cómo se tributa? ¿En qué casilla se incluyen las inversiones que llevan deducciones fiscales estatales en proyectos de Venture?

Los inversores podrán deducirse el 50% de las cantidades satisfechas por la suscripción de las acciones o participaciones en empresas de nueva o reciente creación, que cumplan con los requisitos previstos.

La base máxima de deducción será de 100.000 euros anuales y estará formada por el valor de adquisición de las acciones o participaciones suscritas.

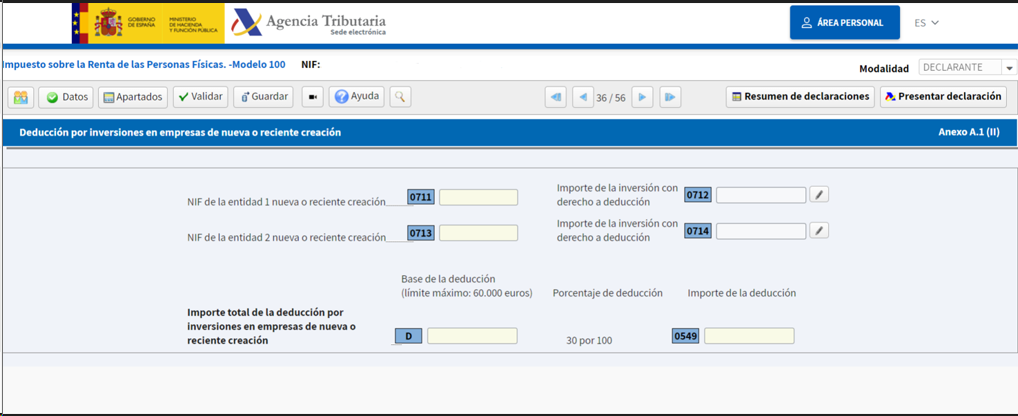

Es muy importante tener en cuenta que cada año, la numeración de las casillas cambia. En la próxima declaración del ejercicio 2023, esta deducción se incluirá en las casillas 711 a 714 del modelo 100.

5. Existe alguna deducción a parte de la Estatal en este tipo de inversiones?

Es importante destacar que en algunas comunidades autónomas han podido establecer deducciones adicionales para este tipo de inversiones.

Normalmente, las dos deducciones no son complementarias tienes que elegir la estatal o la autonómica. La estatal suele tener una cuantía deducible más elevada, mientras que la autonómica tiene menos requisitos

Para conocer estos detalles debes informarte en el la delegación de la Agencia Tributaria correspondiente a tu Comunidad o en los servicios tributarios delegados.

6. ¿Durante cuántos años puedo compensar la deducción?

El importe máximo que se podrá deducir será el de la cuota íntegra estatal y autonómica, no siendo posible deducir el exceso en los ejercicios futuros.

Así lo indica la Dirección General de Tributos en su contestación a la consulta V2978-21:

“Como puede observarse, el artículo 68.1 anteriormente reproducido no permite que las cantidades satisfechas por la suscripción de acciones o participaciones no deducidas por exceder de la base máxima anual de deducción puedan deducirse en los ejercicios siguientes. Por lo tanto, el consultante no podrá aplicar en ejercicios futuros el citado exceso.”

Declaración de pérdidas

7. En caso de tener pérdidas, ¿Cómo se puede declarar y en cuánto tiempo?

La obtención de beneficios no es un requisito para la aplicación de la presente deducción. Por tanto, el inversor podrá aplicar la deducción aunque la sociedad haya obtenido pérdidas en el ejercicio en que la adquiere.

En todo caso, la forma de hacerlo es la siguiente:

1. Integración y Compensación de Ganancias y Pérdidas Patrimoniales

Las pérdidas y ganancias derivadas de la venta de inversiones de capital mobiliario se consideran «ganancias y pérdidas patrimoniales» y deben integrarse en la base imponible del ahorro.

- Integración: Las ganancias y las pérdidas se suman o restan entre sí para obtener un saldo neto.

- Compensación: Si el resultado es una pérdida, esta puede compensarse con otras ganancias patrimoniales del mismo periodo fiscal. Además, si después de esta compensación aún quedan pérdidas, estas pueden compensarse con hasta el 25% (este porcentaje puede variar según la normativa vigente) de los rendimientos del capital mobiliario (intereses, dividendos, etc.).

2. Compensación de Pérdidas en Años Futuros

Si después de realizar las compensaciones mencionadas, todavía tienes pérdidas, es posible llevar estas pérdidas hacia adelante para compensarlas con ganancias patrimoniales en los próximos cuatro años.

3. Declaración en el Modelo 100

Las ganancias y pérdidas patrimoniales se declaran en el modelo 100 de la declaración del IRPF. Deberás detallar cada operación de venta, incluyendo la fecha de adquisición y de venta, el valor de compra y de venta, y los gastos asociados a cada operación, como comisiones o tasas.

Retención y tributación por inversiones en plataformas de Factoring

8. En el caso de la inversión en factoring, ¿en qué caso se aplica la retención?

El rendimiento obtenido por el inversor en las operaciones de factoring es calificado como un rendimiento de capital mobiliario y, en consecuencia, está sometido a retención.

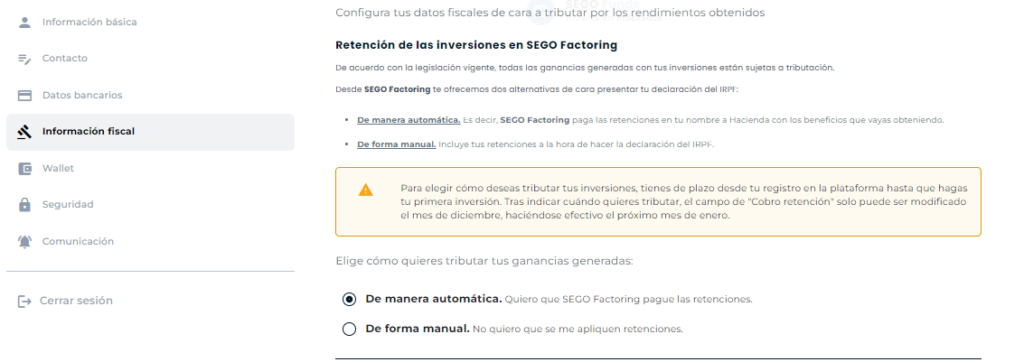

9. ¿Debo aplicar siempre mi retención?

En el caso de las plataformas de Factoring, es importante destacar que se ofrece la posibilidad de aplicar la retención directamente o no. Esto es un parámetro que cada inversor puede modificar desde su perfil en el apartado ‘Información FIscal’.

- Si has marcado la opción ‘De manera automática’: SEGO Factoring paga las retenciones en tu nombre a Hacienda con los beneficios que hayas obtenido. Te aparecerá directamente en tu borrador de la Declaración de la Renta al inicio del trámite.

- Si has marcado la opción ‘De forma manual’: Deberás incluir de forma manual tus retenciones a la hora de hacer la declaración del IRPF. Recibirás un email con el importe que has de poner y debes ponerlo en la casilla indicada.

10. ¿En qué casilla se declara el rendimiento obtenidos a través de las plataformas de Factoring?

Igual que comentábamos antes, las casillas donde aplicar esta retención, cambia anualmente.

El rendimiento y la retención se verá reflejada en los datos fiscales del inversor, y la retención, este ejercicio, se traslada a la declaración en la casilla 597.

Retención y tributación en platformas de Real Estate (v.gr. Sego Real Estate, o similares)

11. En el caso de la inversión en real estate, ¿en qué caso se aplica la retención?

El rendimiento obtenido por el inversor en las operaciones de Crowdlending, es calificado como un rendimiento de capital mobiliario y, en consecuencia, están sometidos a retención los rendimientos obtenidos pormi inversión.

12. ¿Debo aplicar siempre mi retención?

Sí, en el momento del abono del rendimiento obtenido por la inversión realizada.

SEGO Real Estate paga las retenciones en tu nombre a Hacienda con los beneficios que hayas obtenido. Te aparecerá directamente en tu borrador de la Declaración de la Renta al inicio del trámite.

13. ¿En qué casilla se declara el rendimiento obtenido en las plataformas Real Estate?

En la casilla 033 relativa a los rendimientos de capital mobiliario procedentes dela cesión de capitales a terceros.

Inteligencia artificial generativa y M&A: nuevos desafíos en la protección de la propiedad intelectual

¿Qué valoras más de un abogado?

a un socio \"indeseable\"?")